Kestävyysraportointi Suomessa

Kestävyysraportointi on sisällytetty osaksi kirjapitolakia (7. luku, 21.12.2023/1249). Siten sen merkitys raportoinintivelvollisissa yrityksissä nousee tilinpäätöksen tasolle. Raportointi tehdään osana yrityksen toimintakertomusta.

Vaikka yritys ei olisi itse raportointivelvollinen, usein yritykset kuuluvat sellaisten yritysten arvoketjuun, joiden on tehtävä kestävyysraportointi ja kerättävä tietoa arvoketjunsa yrityksiltä.

Kestävyysraportoinnissa yritys tunnistaa omaan toimintaansa ja arvoketjunsa eri osiin liittyvät keskeiset kestävyysaiheet sekä niiden vaikutukset, riskit ja mahdollisuudet (IRO). Tämä on olennaisuusarviointia, jonka avulla yritys määrittelee sellaiset ympäristöön, yhteiskuntaan ja hallintotapaan liittyvät kestävyysaiheet, jotka ovat yrityksen ja sen arvoketjun toiminnassa olennaisia.

Raportointi rajoittuu vain olennaisiin kestävyysaiheisiin. Vain ilmastonmuutoksen raportoimatta jättäminen vaatii erityiset perustelut ja jatkuvan raportointitarpeen seurannan.

Yritys asettaa olennaisille kestävyysaiheille konkreettiset tavoitteet kestävän ja vastuullisen toiminnan edistämiseksi arvoketjun kaikissa vaiheissa. Tavoitteiden saavuttamista seurataan mittareilla, jotka mittaavat edistymistä tiettyyn perusvuoteen verrattuna.

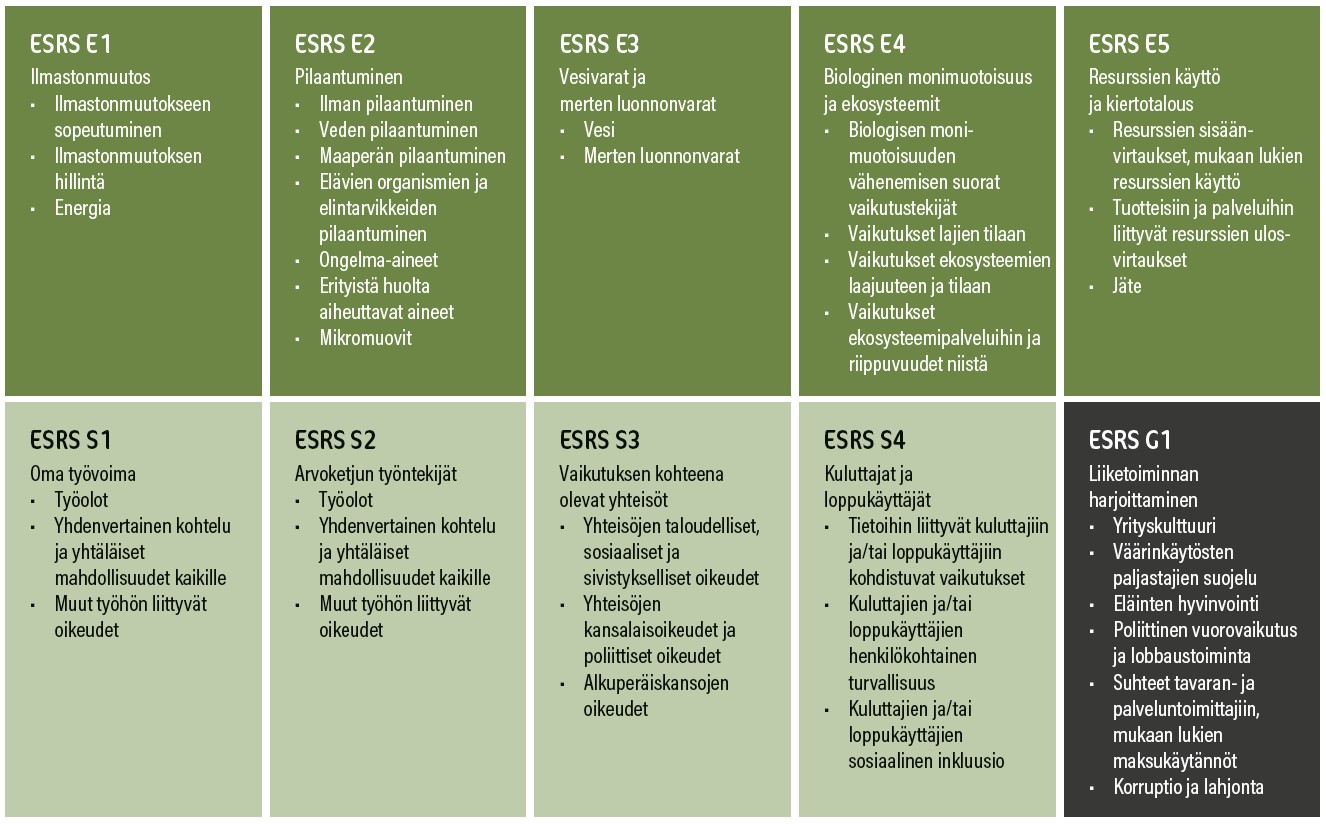

Kuva: Kestävyysaihekohtaiset ESRS-standardit. Lähde: Mikael Niskala & Sirkku Palmuaro: Uudet kestävyysraportointivaatimukset – Mitä ne tarkoittavat käytännössä?. Alma Talent Helsinki 2023 (verkkoaineisto).